روشهای پرداخت بینالمللی (International terms of payment)

در مبادلات بازرگانی روشهای پرداخت وجه کالا به فروشنده از نظر ریسکپذیری و خطراتی که طرفین معامله را تهدید میکند به دو گروه تقسیم میشود.

الف) روشهایی که ریسک فروشنده زیاد ولی ریسک خریدار کم است.

ب) روشهایی که ریسک خریدار زیاد و ریسک فروشنده کم است.

در روشهای گروه الف معمولا فروشنده کالا را ارسال نموده و سپس وجه آن را دریافت میکند، در حالی که در روشهای گروه ب معمولا فروشنده قبل از تحویل کالا یا بعد از تحویل اسناد وجه آن را دریافت مینماید.

روشهای گروه الف

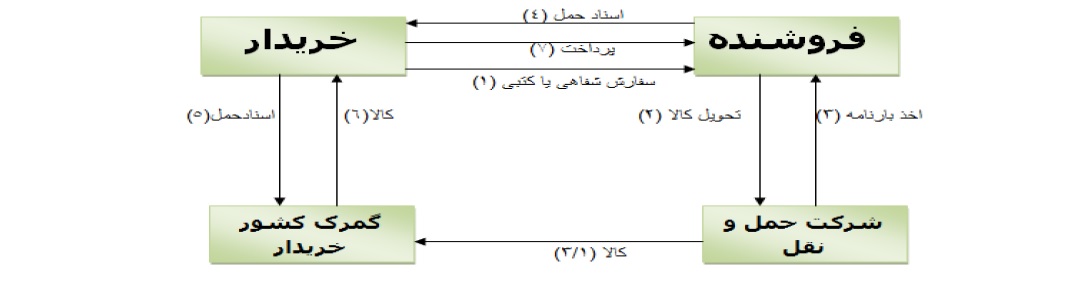

1) تجارت بر اساس حساب باز (Open Account Trade)

در این روش فروشنده بر اساس درخواست خریدار، کالای مورد سفارش را بستهبندی و به گمرک مورد نظر خریدار ارسال مینماید و بعد از آن اسناد حمل مستقیما به آدرس خریدار فرستاده میشود تا امکان ترخیص کالاهای وارده از گمرک مربوطه فراهم گردد. ترتیب پرداخت به این شکل است که پس از رسیدن کالا، خریدار ظرف مدت مورد توافق از حساب شخصی خود نسبت به پرداخت وجه معامله اقدام مینماید. مسلم است که شرط اولیه این نوع پرداخت وجود اعتماد کامل بین خریدار و فروشنده میباشد. همچنین علاوه بر اعتماد متقابل بین خریدار و فروشنده، فروشنده بایستی اطمینان داشته باشد که کشور خریدار قوانینی وضع نمینماید که به موجب آن انتقال ارز ممنوع شود. این روش دارای کمترین ریسک برای خریدار و بیشترین ریسک برای فروشنده است.

2) برات ساده (Clean Draft = Clean Bill of Exchange)

برات نوشته یا سندی است که به موجب آن شخص براتدهنده به یکی از بدهکاران خود دستور میدهد تا مبلغ معینی را در سررسید معین در وجه شخص ثالثی که دارنده برات نامیده میشود یا به حوالهکرد او بپردازد.

در این روش بر اساس توافقی که بین خریدار و فروشنده صورت میگیرد، فروشنده کالا را برای خریدار حمل نموده و اسناد حمل آن را نیز مستقیما برای وی ارسال مینماید، سپس بر مبنای اسناد حمل برات سادهای را بر عهده خریدار کشیده و از طریق بانک خود برای بانک خریدار جهت وصول ارسال مینماید تا خریدار بر اساس شرایط برات (دیداری یا مدتدار) نسبت به واریز آن اقدام نماید. از آنجایی که اسناد حمل به نام خریدار است، خریدار کالا را از گمرک ترخیص نموده و پس از اطلاع از رسیدن برات به بانک خود، نسبت به قبولینویسی و پرداخت وجه آن به صورت دیداری یا مدتدار اقدام میکند.

در این روش از آنجایی که خریدار بعد از دریافت اسناد و بعد از ترخیص کالا وجه آن را پرداخت میکند هیچگونه ریسکی متوجه خریدار نمیباشد، در حالی که فروشنده ریسک عدم قبولی برات را باید تحمل کند.

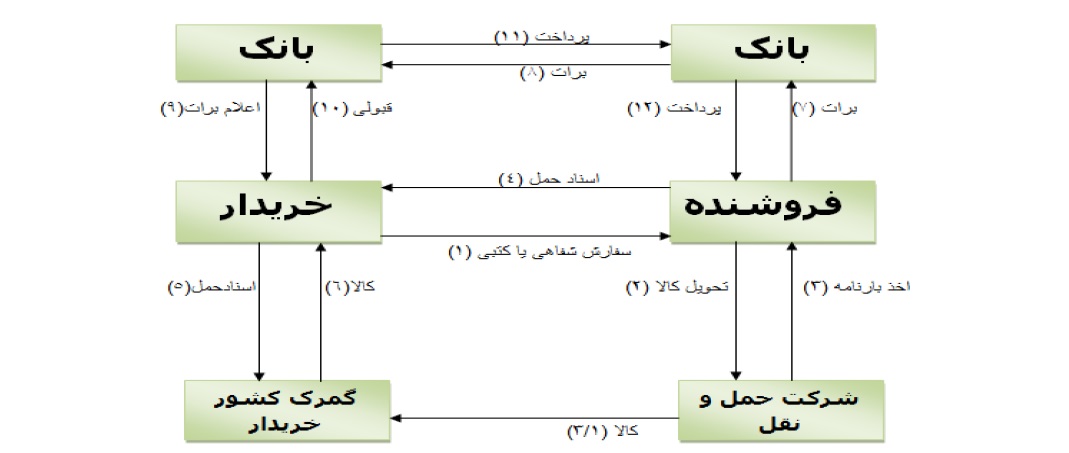

3) برات وصولی اسنادی (Documentary Collection = Documentary Bill of Exchange)

در این روش اسناد حمل نیز همراه برات به بانک خریدار ارسال میشود. اگر برات دیداری بوده و دستور صادره روی اسناد حمل به صورت (Delivery Document Against Payment) باشد، در این صورت بانک خریدار صرفاً در مقابل دریافت وجه مندرج در برات، مجاز به تحویل اسناد به خریدار میباشد. به این اسناد (DP) میگویند. تجربه نشان داده است که برخی از خریداران ترجیح میدهند پرداخت وجه اسناد را تا زمان رسیدن کالا به تاخیر بیاندازند. برای پیشگیری از چنین وضعیتی دوره دقیق زمانی را که طی آن براتگیر بایستی اقداماتش را انجام دهد توسط دستور وصولی مشخص میشود.

اگر برات مدتدار بود و دستور صادره روی اسناد حمل به صورت Delivery Document Against Acceptance باشد، در این صورت بانک خریدار فقط در مقابل اخذ قبولی خریدار مجاز به تحویل اسناد میباشد. به این گونه اسناد (DA) میگویند. اسناد تنها در قبال پرداخت و یا قبولی برات به خریدار تحویل داده میشود. بدین ترتیب خریدار (براتگیر) کالا را قبل از اینکه وجه آن را پرداخت نموده باشد، در اختیار میگیرد و با فروش کالا قادر خواهد بود که منابع پرداخت وجه برات را در سررسید تامین نماید. از سوی دیگر، فروشنده کالا را در مقابل قبولی برات مدتدار در اختیار خریدار قرار داده است. البته این ریسک برای فروشنده وجود دارد که خریدار در سررسید وجه برات را قبولینویسی ننماید. در این گونه موارد که فروشنده به تمایل یا توان پرداخت خریدار تردید دارد، میتواند از براتگیر درخواست نماید علاوه بر قبولی برات توسط خریدار، بانک ارائه کننده یا یک بانک معتبر دیگر پرداخت وجه برات در سررسید را تضمین نماید.

شایان ذکر است بارنامه در برات وصولی اسنادی به نام بانک صادر میگردد، بنابراین ظهرنویسی اسناد توسط بانک ضروری است. از آنجا که در این روش اسناد از طریق بانک ارسال میشود و تنها در قبال پرداخت یا قبولی برات به خریدار تحویل میگردد، امنیت بیشتری نسبت به دو روش قبلی برای فروشنده دارد.

روشهای گروه ب

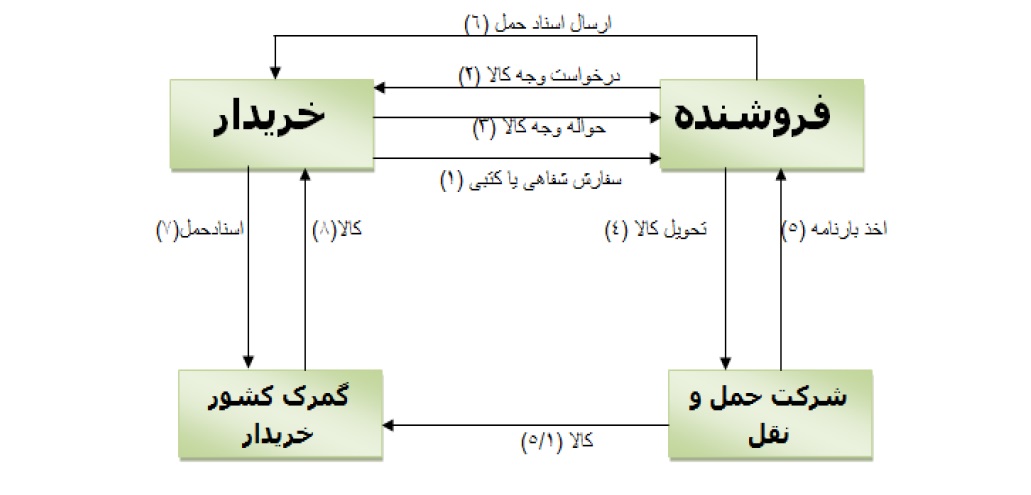

1) روش حوالهای (Full Advance Payment)

این روش نقطه مقابل روش حساب باز و مطلوبترین روش برای فروشنده است، زیرا وجه کالا را قبل از ارسال کالا از خریدار دریافت میکند. در مقابل ریسک خریدار که وجه معامله را پرداخت نموده و در انتظار رسیدن کالا میباشد بسیار زیاد و حداکثر است. در این روش خریدار ممکن است با عدم ارسال به موقع کالا، درخواست افزایش قیمت کالا از طرف فروشنده، یا ارسال کالا با کیفیت پایینتر و حتی عدم ارسال تمام یا بخشی از کالا مواجه گردد.

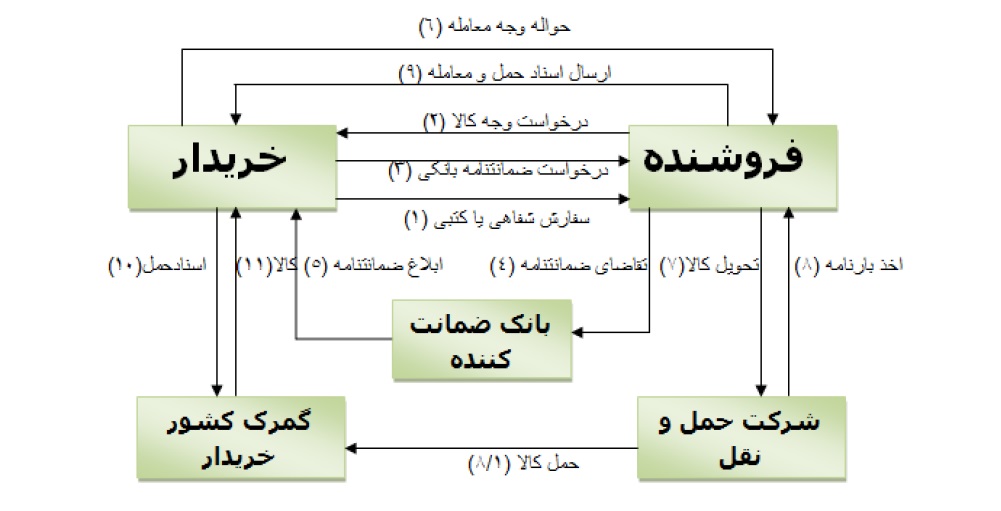

2) روش حواله با اخذ ضمانتنامه بانکی (Full Advance Payment by Guaranty)

در این روش خریدار در مقابل ارسال وجه کالا، از فروشنده درخواست ضمانتنامه بانکی میکند. فروشنده از یک بانک با انجام مقدمات آن، درخواست صدور ضمانتنامه به نفع خریدار نموده و با ابلاغ آن به خریدار، خریدار کل وجه معامله را برای فروشنده حواله مینماید. اگر چه این روش از حالت قبلی برای خریدار اطمینانخاطر بیشتری فراهم میکند، اما اخذ ضمانتنامه بانکی فقط میتواند از هدر رفتن وجه پرداختشده پیشگیری بهعمل آورد ولی ریسکهای دیگر خریدار از جمله تاخیرهای فروشنده که ممکن است باعث عدم ایفای به موقع تعهدات خریدار نسبت به مشتریان خود در داخل کشور و یا ایجاد مشکلاتی در تولید کالای وی گردد، به قوت خود باقی است.

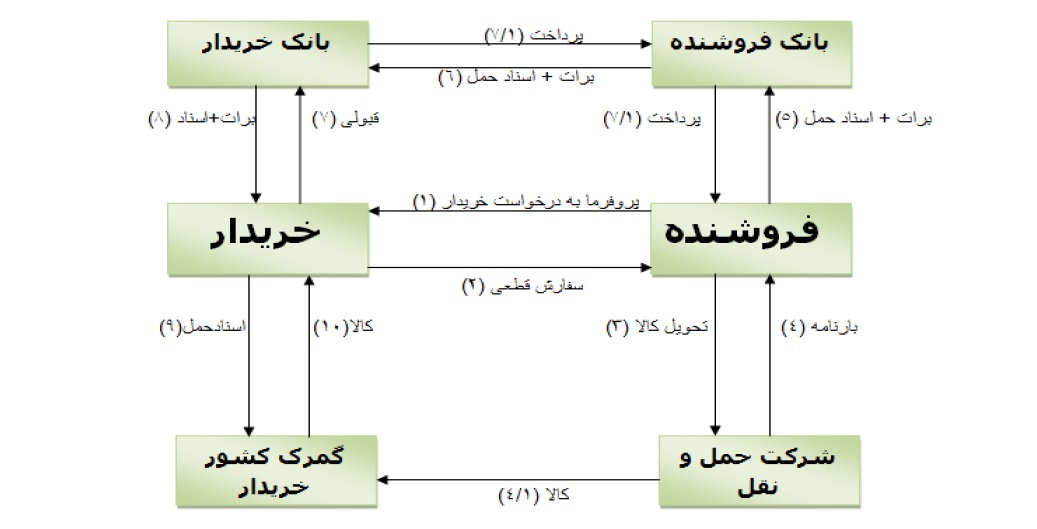

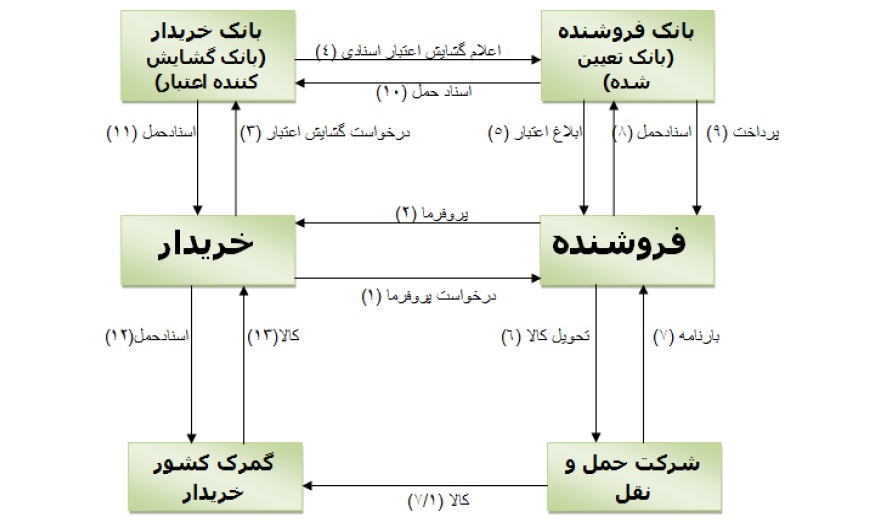

3) اعتبار اسنادی (Letter of Credit = Documentray)

در این روش فروشنده وجه کالا را تنها پس از ارائه اسناد حمل به بانکی در کشور خود دریافت مینماید. بدینوسیله ریسک عدم پرداخت از طرف خریدار حذف میگردد. این روش بیشتر به نفع فروشنده بوده و منافع او را در نظر دارد، چرا که او تنها با ارائه اسناد، مطابق با شرایط اعتبار به بانک، میتواند وجه آنرا دریافت دارد و در این حالت خریدار هیچ کنترلی بر کالا ندارد و حتی ممکن است در بیشتر موارد در حالی که هنوز کالا به کشور خریدار نرسیده، فروشنده وجه آن را با ارائه اسناد و مطابق با شرایط اعتبار از بانک دریافت نماید.

در روش مذکور، تعهد مشروط بانک گشاینده بنا به درخواست متقاضی اعتبار (خریدار) میباشد مبنی بر اینکه در مقابل ارائه اسناد مشخص شده و مطابق شرایط از طرف ذینفع اعتبار (فروشنده) در مدت معین اقدام به پرداخت یا تعهد پرداخت به وی را بنماید. L/C با توجه به کارکردهای آن و یا شروطی که در آن گنجانده شده است به انواع مختلفی تقسیم میگردد. در این روش ریسک فروشنده در خصوص عدم پرداخت وجه از سوی خریدار و ریسک خریدار در خصوص عدم ارائه کالا از سوی فروشنده به دلیل وجود ساز و کار بانکی بین آنها به حداقل میرسد. گرچه در این حالت خریدار ریسک بیشتری متقبل شده و تنها با تنظیم شرایط محکم اعتباری و هزینه نمودن مبالغی بابت بازرسی کالا میتواند نسبت به دریافت کالا اطمینان خاطر بیشتری پیدا کند. به طور کلی میتوان گفت در مقایسه با روشهای دیگر، سیستم پرداخت در اعتبار اسنادی به گونهای است که علیرغم وجود نقاط ضعف، تقریبا موازنه منافع را برقرار نموده و میتواند منافع هر دو طرف معامله را حفظ نماید.

مزایای اعتبارات اسنادی:

1- زمان معین در تحویل کالا

2- اطمینان فروشنده از اینکه پس از ارائه اسناد حمل وجه اعتبار را مطابق با شرایط اعتبار از بانک کارگزار یا تاییدکننده دریافت میکند.

3- پرداخت وجه کالا بعد از وصول اسناد

4- امکان کنترل تاریخ حمل و تحویل نهایی کالا

5- تحصیل اسناد حمل مطابق با مفاد موافقت اولیه تحت شرایط قرارداد میان طرفین

6- اطمینان از اینکه پرداخت وجه اعتبار به فروشنده فقط بعد از انتقال و فک مالکیت کالا از وی صورت میگیرد.

7- امکان کسب تسهیلات بیشتر برای فروشنده در مقابل اعتبار گشایشیافته برای تهیه کالای سفارششده

8- تعهد بانک برای پرداخت بها در معاملات به جای فروشنده

9- روش مورد قبول و کارآمد

10- امکان درخواست اسناد تکمیلی به منظور اطمینان بیشتر

11- صحت و دقت در انجام معاملات بهویژه به هنگام تایید اعتبار توسط بانکهای دیگر

در مورد اعتبارات اسنادی از جهات مختلف، تقسیماتی وجود دارد که مهمترین آنها به شرح زیر میباشد: ( در رابطه با اعتبارات اسنادی در ایران باید خاطرنشان کرد که به دلیل محدودیتهای وضع شده توسط بانک مرکزی انواعی از این اعتبارات غیر قابل استفاده در ایران میباشد و یا احتیاج به مجوز بانک مرکزی دارد.)

انواع اعتبار اسنادی

1- اعتبار اسنادی از نظر خریدار و فروشنده

- اعتبار اسنادی وارداتی (Import L/C)

- اعتبار اسنادی صادراتی (Export L/C)

به اعتباری که خریدار برای واردات به کشور خود گشایش میکند اعتبار وارداتی و این اعتبار از لحاظ فروشنده کالا که در کشور دیگر قرار دارد اعتبار صادراتی میباشد.

2- اعتبار اسنادی فعال و غیرفعال

- اعتبار اسنادی فعال (Operative L/C)

- اعتبار اسنادی غیرفعال (Non-Operative L/C)

اعتبار اسنادی فعال اعتباری است که برای آن پیششرط تعیین نشده باشد و طرفین با توجه به متن اعتبار که حاوی توافقات و تعهدات آنها است مکلف به انجام آن میباشند. اما اعتبار اسنادی غیرفعال اعتباری است که تحقق آن موکول به احراز شرایطی شده است و این اعتبار تا انجام آن شرایط بلااقدام میماند.

3- اعتبار اسنادی از نظر زمان پرداخت

- اعتبار اسنادی نقدی (مدتدار) (At Sight L/C)

- اعتبار اسنادی تاخیری (مدتدار) (Deferred Payment L/C)

- اعتبار اسنادی یوزانس (نسیه) (Usance L/C)

اعتبار اسنادی نقدی، اعتباری است که طبق آن بانک ابلاغکننده پس از رویت اسناد حمل ارائه شده از طرف ذینفع (فروشنده)، در صورت رعایت تمامی شرایط اعتبار از سوی وی، بلافاصله وجه آنرا پرداخت میکند. در اعتبار اسنادی تاخیری ذینفع اعتبار پس از ارائه اسناد به بانک تعیین شده در صورت عدم مغایرت، در موعد تعیین شده، در آینده وجه معامله را دریافت خواهد نمود. یوزانس اعتباری است که وجه اعتبار بلافاصله پس از ارائه اسناد از سوی ذینفع، پرداخت نمیشود بلکه پرداخت وجه آن، بعد از مدت تعیین شده صورت میگیرد. در واقع فروشنده به خریدار مهلت میدهد که بهای کالا را پس از دریافت و فروش آن بپردازد. معامله یوزانس معمولا در کشورهایی انجام میگیرد که کمبود ارز دارند. فرق اعتبار اسنادی مدتدار با یوزانس آن است که در معاملات یوزانس کشیدن برات از طرف ذینفع اعتبار، به عهده بانک متقاضی اعتبار الزامی است. بنابراین فروشنده امکان معامله با برات را قبل از موعد آن دارد و میتواند آن را در بازار تنزیل نماید.

4- اعتبار اسنادی از نظر حدود اختیارات خریدار

- اعتبار اسنادی برگشتپذیر (Revocable L/C)

- اعتبار اسنادی برگشتناپذیر (Irrevocable L/C)

در اعتبار اسنادی برگشتناپذیر، خریدار و یا بانک گشایشکننده اعتبار میتواند بدون اطلاع و اجازه ذینفع، هرگونه تغییر یا اصلاحی در شرایط اعتبار بوجود آورد. واضح است از این نوع اعتبار استفاده چندانی نمیشود؛ زیرا فروشنده اطمینان لازم را نسبت به پایدار ماندن اعتبار و انجام تعهدات خریدار ندارد. در اعتبار اسنادی برگشتناپذیر هرگونه تغییر شرایط اعتبار از جانب خریدار یا بانک گشایشکننده اعتبار موکول به موافقت و رضایت فروشنده است. فروشندگان معمولا از این گونه اعتبار استقبال بیشتری میکنند.

5- اعتبار اسنادی از نظر تایید و تضمین مضاعف

- اعتبار اسنادی تاییدشده (Confirmed L/C)

- اعتبار اسنادی تاییدنشده (Unconfirmed L/C)

اعتبار اسنادی تاییدشده اعتباری است که پرداخت وجه معامله از طرف بانک دیگری که مورد قبول فروشنده است (علاوه بر بانک گشایشکننده اعتبار) نیز مورد تایید قرار میگیرد. این نوع اعتبار زمانی درخواست میشود که تعهد بانک بازکننده اعتبار به علت وضعیت متزلزل سیاسی و اقتصادی کشور وی و یا به علت عدم اعتماد به خریدار مورد پذیرش فروشنده نباشد. اعتبار اسنادی تاییدنشده اعتباری است که صرفا با تایید بانک گشایشکننده اعتبار و بدون نیاز به تایید بانک دیگری گشایش مییابد. اگر در شرایط اعتبار کلمه Confirmed ذکر نشود آن اعتبار تاییدنشده تلقی میشود.

6- اعتبار اسنادی از لحاظ قابلیت انتقال

- اعتبار اسنادی قابل انتقال (Transferable L/C)

- اعتبار اسنادی غیر قابل انتقال (Non- Transferable L/C)

اعتبار اسنادی قابل انتقال به اعتباری گفته میشود که طبق آن ذینفع اصلی حق دارد همه یا بخشی از اعتبار گشایششده را به شخص یا اشخاصی انتقال دهد. در واقع این نوع اعتبار یک امتیاز برای فروشنده محسوب میشود. اعتبار اسنادی غیر قابل انتقال به اعتباری گفته میشود که ذینفع حق واگذاری کل یا بخشی از آن را به دیگری ندارد. در تجارت بینالملل عرف بر غیر قابل انتقال بودن اعتبار است و همچنین در ایران برای گشایش اعتبار قابل انتقال نیاز به مجوز بانک مرکزی میباشد.

7- اعتبار اسنادی پشت به پشت یا اتکایی (Back to Back L/C)

اعتبار اسنادی پشت به پشت اعتباری است که توسط ذینفع یک اعتبار که قادر یا مایل به تهیه و ارسال کالا نیست، با اتکا بر اعتباری که توسط خریدار به نفع وی گشایش یافته است، جهت صادرکننده دیگری (ذینفع دوم) که میتواند کالا را تهیه و ارسال نماید گشایش مییابد.

8- اعتبار اسنادی ماده قرمز (Red Clause L/C)

اعتبار اسنادی ماده قرمز یا با شرط قرمز به اعتباری گفته میشود که ذینفع اعتبار میتواند قبل از ارسال کالا، وجوهی را تحت شرایطی به صورت پیشپرداخت (حداکثر تا تمام وجه اعتبار) از بانک ابلاغکننده یا تاییدکننده دریافت کند. علت این نامگذاری آن است که اولین بار که این اعتبار گشایش یافت، بانک بازکننده اعتبار برای جلب توجه بانک ابلاغکننده شرایط اعتبار را که مقداری از وجه اعتبار را به عنوان پیشپرداخت به نفع ذینفع پرداخت کند، با جوهر قرمز نوشت که از آن به بعد به اعتبار ماده قرمز معروف شد.

9- اعتبار اسنادی گردان (Revolving L/C)

اعتباری است که پس از هر بار استفاده ذینفع از اعتبار، همان مبلغ اسناد تا سطح اعتبار اولیه افزایش مییابد. در واقع بدون احتیاج به افتتاح یا اصلاح اعتبار جدید، اعتبار موجود بدون اینکه نیاز به دستور مجددی باشد، خود به خود تجدید میشود.

10- اعتبار اسنادی ترانزیت (Transit L/C)

هنگامی که یک اعتبار پس از گشایش از طریق یک بانک در خارج به بانکی دیگر در کشور ثالث ابلاغ گردد، آن را اعتبار ترانزیت مینامند. دلایل عمده گشایش اعتبار ترانزیت عبارت است از:

- وجه و اعتبار بانک واسطه به پذیرش اعتبار بانک گشایشکننده از طرف ذینفع کمک مینماید.

- بانک گشایشکننده اعتبار برای بانک دریافتکننده در کشور ذینفع ناشناس است.

- ارتباط مستقیم بین کشور خریدار و فروشنده ممکن نیست.

11- وسترن یونیون (Western Union)

به پرداختهای الکترونیکی از طریق موسسات و یا صرافیهای هماهنگ گفته میشود. شرکت وسترن یونیون شرکتی آمریکایی است که به صورت الکترونیکی نقل و انتقال سریع بین المللی پول را انجام میدهد.

روشهای پرداخت در شرایط تحریم:

- پرداخت نقدی از طریق حواله T/T) Telegraphic Transfer)

- از طریق کارگزاری بانکهای ایرانی در خارج از کشور Brokerages of Iranian Banks

- از طریق کاگزاری بانکهای خارجی در ایران Brokerages of International Banks

- انعقاد قرارداد با صرافیها Currency Exchangers

- انعقاد قرارداد با شرکتهای حمل و نقل خارجی در ایران

- انعقاد قرارداد با شرکتهای خارجی دارای دفتر کار در ایران

- پرداخت از طریق بازارچه مرزی

- حساب انتقالی در کشور ثالث

- قرارداد با افراد ایرانی مقیم در خارج و یا افراد معتمد خارجی در خارج از کشور

- باز نمودن حساب به اسم افراد مقیم یا شهروند در خارج از کشور

- خرید کارتهای بدهی و اعتباری از خارج از کشور

- ایجاد شعبه در خارج از کشور

- حضور مستقیم برای خرید یا فروش

پرداخت نقدی از طریق حواله T/T) Telegraphic Transfer)

در حال حاضر به دلیل اعمال تحریمها علیه بانکها و وجود مشکلات جهت روش پرداخت L/C روش T/T رایجترین شیوه پرداخت خارجی میباشد. در این روش فروشنده خارجی ابتدا مبلغی بین 10 تا 50 درصد وجه کالا (طبق پروفورما) را به عنوان پیشپرداخت از خریدار مطالبه مینماید. اعلام این رقم بستگی به نظر فروشنده دارد و نمیتوان برای آن قاعده مشخصی در نظر گرفت، اما معمولا از 50 درصد هم تجاوز نمیکند و معمولا قابل چانهزنی است. سپس خریدار از فروشنده مبلغ پیشپرداخت را به حساب اعلام شده فروشنده حواله ارزی خواهد نمود. اما از آنجایی که بانکهای ایرانی در مورد ارسال حوالهجات ارزی متاثر از تحریمهای بینالمللی میباشند، لذا گزینه مناسب انتخاب یک شرکت صرافی از نوع دوم (شرکت دارای مجوز از بانک مرکزی با اختیار فروش حواله ارزی) میباشد. پس از دریافت پیشپرداخت از طرف فروشنده، فروشنده خارجی اقدام به تولید و آمادهسازی و نهایتا بارگیری کالا مینماید و در ازای ارائه کپی بارنامه و سایر اسناد حمل، الباقی مبلغ پروفورما را از خریدار مطالبه مینماید. در این مرحله نیز خریدار پس از پرداخت الباقی مبلغ کالا (Balance Payment) اقدام به تسویه حساب با فروشنده نموده و پس از وصول مبلغ توسط فروشنده، وی اصل اسناد حمل کالای ارسال شده را برای خریدار خواهد فرستاد. ریسک خرید و واردات کالا از طریق TT بالا است. زیرا فروشنده تا تمامی مبلغ کالای خود را دریافت نکند اسناد مالکیت کالا را برای خریدار ارسال نخواهد کرد و از طرفی خریدار نیز تمام وجه کالا را ارسال کرده است بدون اینکه کالا و اسناد را دریافت کرده باشد. بنابراین توصیه میشود در این نوع معاملات قبل از خرید اعتبار، شرکت فروشنده از طریق سفارت متبوع آن شرکت در ایران و یا از طریق اتاقهای مشترک بازرگانی یا صندوق ضمانت صادرات ارزیابی شود.

منبع: دفتر مشاوره بازریابی صادراتی اتاق بازرگانی